Invita ASOPROFI Martes 20/10- Hay Crédito después de la pandemia: información para la acción

El total de préstamos en pesos al sector privado aumentó 52,3% anual, valores que se encuentran por encima de la inflación del período. En los últimos tres meses los préstamos totales crecieron 11,5%. En particular la línea de créditos prendarios revirtió las variaciones nominales negativas que se venían repitiendo durante los últimos meses. La variación con respecto al saldo del mes anterior marcó una suba del 7,4%, acumulando tres alzas mensuales por encima de la inflación.

Estimados, adjuntamos el acceso a la disertación Tecnología aplicada a la originación del crédito y a las cobranzas – que fue realizara por Cámara días atrás, a cargo del Ing. Juan Weber/Div Inf S.A. Lic. Lucas Nobile/Epico S.A.y Dr. Diego Petitto/Estudio Petitto, Abogados

Inscripcion haciendo click aqui: https://forms.gle/ynroHHCMTNymHACu8

Para inscripciones hace Click aqui: https://forms.gle/EXEyhcysB7brGqDq8

En julio de este año, el Banco Central habilitó las operaciones con los e-cheq (cheques electrónicos). El objetivo era claro: simplificar las operaciones, achicar costos y reducir el número de boletos rechazados, que durante 2018 alcanzó la friolera de 66%, cifra comparable a la registrada en 2001.

Esta norma, que obliga a las entidades a recibir depósitos pero no a emitirlos, aplica a todas las cuentas corrientes y apunta a transacciones más ágiles, transparentes y simples. Tres bancos (Galicia, Supervielle e Hipotecario) avanzaron rápido en su implementación y apuestan no sólo a brindarle a los usuarios las funcionalidades previstas para la primera etapa (el depósito) sino también la emisión, endoso y la custodia.

Mientras la versión digital se consolida, varias entidades comenzaron a implementar el depósito de cheques a distancia apelando al “mejor amigo” del hombre moderno: el celular. Esta modalidad permite digitalizar los documentos y “enviarlos” sin necesidad de llevar el papel físico a la sucursal, con todas las ventajas que eso implica:

– Facilita la operatoria, ya que puede ser realizada desde cualquier lugar

– Mejora la disponibilidad de los fondos depositados

– Extiende el horario para realizar este trámite

– Binda mayor seguridad que el traslado de valores

– Genera un archivo histórico de datos e imágenes para consulta y verificación online

– Posibilita la conexión de esa información con la contabilidad de la empresa

Para Sebastián Stranieri, CEO de la empresa de seguridad informática VU, este tipo de soluciones permite contar con una completa trazabilidad, empezando por la verificación del documento de identidad. Es decir, si la persona es quien dice ser.

“Su implementación forma parte de la transformación digital, tanto para las instituciones como para los ciudadanos. La adopción de nuevas tecnologías es una de las acciones que repercutirá de manera positiva en el sistema, que ya se discute en las mesas del Banco Central y pronto en la Comisión Nacional de Valores”.

Con el avance de la tecnología y la proliferación de herramientas digitales, la firma Administradora San Juan (ASJ) desarrolló Scancheck, la primera app para “depositar” cheques con el teléfono.

Esta app fue vez implementada por primera vez por el Banco Santa Fe que, al igual que ASJ, pertenece al Grupo Petersen. Opera bajo el nombre PayCheck. En el inicio (2016), habilitó un canal directo para la solicitud: los interesados ingresaban al sitio y con sólo completar los datos eran contactados por la entidad para coordinar el alta del servicio.

“Como parte de la evolución, la posibilidad de efectuar estos depósitos online se extendió desde la PC a los celulares, a partir de una app que posibilita que los usuarios envíen los cheques por medio de sus smartphones y entonces no necesiten un hardware para digitalizarlos”, asegura la firma.

A partir de esta experiencia, el Banco Central aceptó la iniciativa, incentivó la creación de productos de las mismas características y diseñó una normativa especial.

Esta disposición permite el uso de app para celulares, homebanking o cualquier mecanismo provisto por las entidades para remitir electrónicamente las imágenes del frente y dorso del cheque. Desde el BCRA consignan: “Los documentos depositados por esta vía deben contener la leyenda ‘presentado electrónicamente al cobro’ en ambas caras”.

Según la normativa, que aplica tanto para los comunes como los de pago diferido, el usuario deberá conservar el original en papel durante 60 días a partir del depósito electrónico, plazo durante el cual se le podrá exigir su presentación. Transcurrido ese período, podrá destruirlo.

Actualmente, Administradora San Juan cuenta con esta solución implementada en nueve bancos y estima que entre la app web y mobile pasan el 35% de todos los instrumentos que se presentan en tales entidades.

“Hoy día, conviven los cheques físicos con el e-cheq, que suele ser usado para operaciones de monto elevado. Si bien es un medio, también constituye una herramienta de crédito muy utilizada por las empresas pequeñas y medianas”, asegura a iProUP Alberto Murad, gerente general de Administradora San Juan.

“La implementación de este tipo de herramientas tiene grandes ventajas en un país como Argentina, donde las distancias geográficas son grandes y, en caso de tener un cheque rechazado, contactar al emisor para devolverle el papel físico es un verdadero problema”, apunta Esteban Lett-Brown, CEO y fundador de Chequeas, plataforma que verifica el estado de cobrabilidad de este instrumento.

El banco ICBC es uno de los que ya dispone de esta herramienta, desde donde aseguran que “tiene muy buena recepción entre los clientes”. “Hay muchas consultas y los usuarios quieren saber cómo funciona, especialmente por su potencial”, asegura a iProUP Alejandro Ansaldo, jefe de producto de ICBC.

La entidad brinda la opción del depósito online y próximamente completará la oferta del producto al ofrecer emisión, endoso y custodia, con lo cual el nivel de uso se incrementará paulatinamente.

“Tiene múltiples beneficios: es 100% digital, fácil de usar, reduce significativamente los costos de emisión, puede transmitirse por endoso con un límite de 100 veces, elimina los riesgos de pérdida y traslado de valores y permite un control de gestión integral”, explica Ansaldo.

Por su parte, Sebastián Lemos Briones, Gerente Ejecutivo Banca Transaccional de Supervielle, afirma: “Si bien el proceso de adopción requiere de un tiempo de adaptación, quienes comienzan a utilizarlo lo ponderan rápidamente”.

Murad añade que la solución de ASJ es de “marca blanca”, por lo que la integración con las distintos bancos es sencilla aunque sujeta a las particularidades de cada una. “Cada desafío depende de los desarrollos realizados sobre la app. Si es necesario, creamos una independiente con las seguridad que requiere el Banco”, remarca.

De cara al futuro, las entidades quieren seguir incorporando la funcionalidad para que los clientes la adopten como principal herramienta de cobros y pagos. Según COELSA, la cámara compensadora que realiza el clearing de estos instrumentos, hasta el momento se realizaron pagos por cerca de $600 millones.

“Cuantos más bancos se sumen a las funcionalidades de emisión y endoso de los echeq, más volumen y adopción de usuarios se logrará”, agrega el vocero de Supervielle. Creemos que es un muy buen producto digital y que, si seguimos por este camino, más y más personas comenzarán a utilizarlo”, remarca.

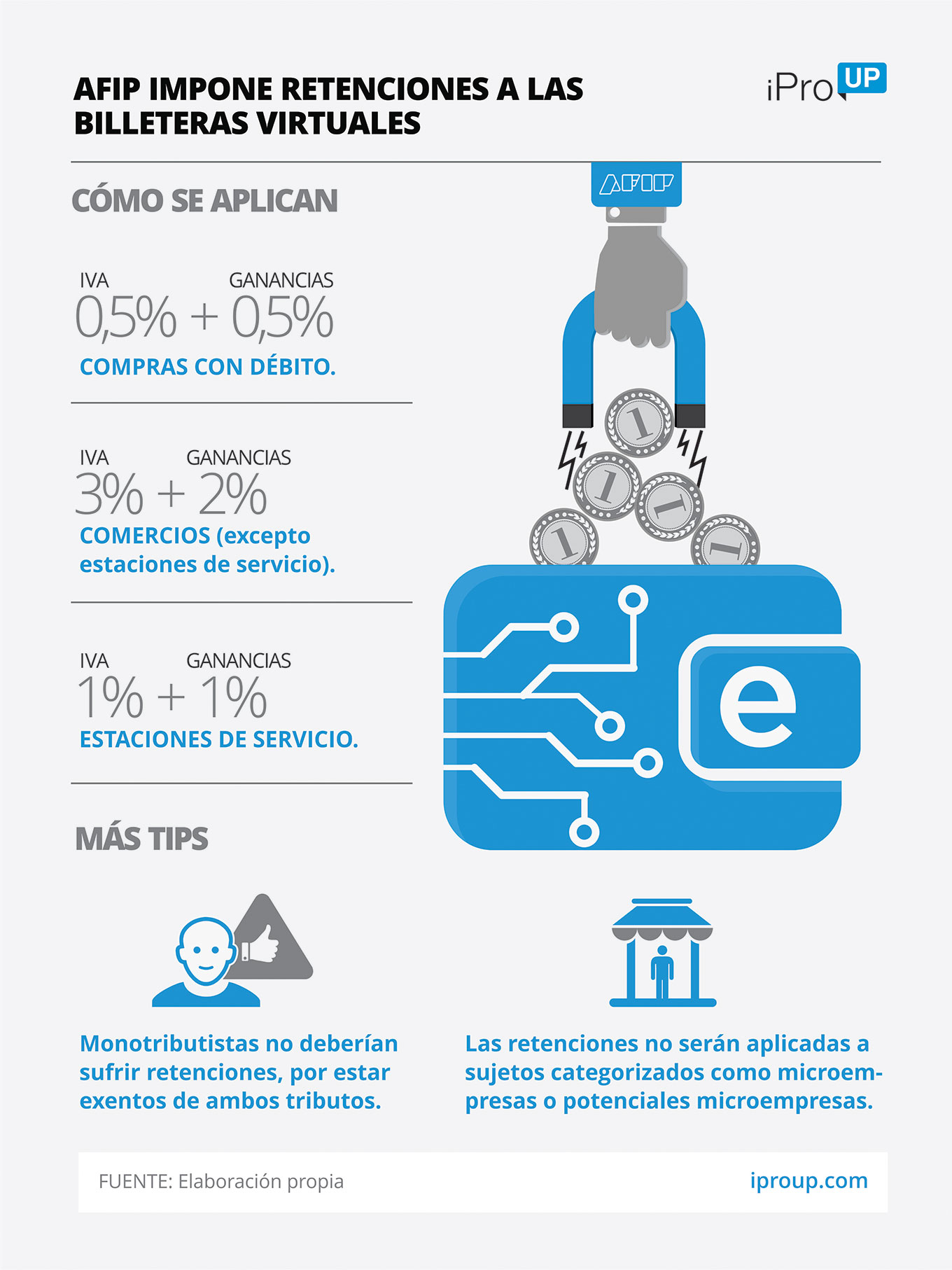

La Administración Federal de Ingresos Públicos (Afip) estableció desde el 19 de noviembre próximo un régimen de retención de los impuestos al valor agregado (IVA) y a las Ganancias que contempla a las nuevas plataformas tecnológicas de transferencia de fondos, según la resolución general 4622/2019 publicada hoy en el Boletín Oficial.

De esta manera, la Afip determinó regímenes de retención de IVA y Ganancias a cargo de los sujetos que administren servicios electrónicos de pagos y cobranzas por cuenta y orden de terceros, incluso a través del uso de dispositivos móviles o cualquier otro soporte electrónico, comprendidos los virtuales, aplicable a las liquidaciones que se efectúen a los comerciantes, locadores o prestadores de servicios por la utilización de dichos sistemas de pago.

En cambio precisó que no corresponderá aplicar la retención cuando las liquidaciones se efectúen a sujetos que administren los mencionados servicios o a entidades administradoras de sistemas de pago con tarjetas de crédito, de compra o de pago.

La resolución remarcó que serán sujetos pasibles de las retenciones los comerciantes, locadores o prestadores de servicios, siempre que revistan el carácter de responsables inscriptos en el IVA, o no acrediten su calidad de responsables inscritos, de exentos o no alcanzados, o, en su caso, de adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

Además indicó que la retención de Ganancias procederá en tanto las rentas de los comerciantes, locadores o prestadores de servicios, no se encuentren exentas o excluidas del ámbito de aplicación del mencionado gravamen.

Asimismo puntualizó que no serán pasibles de las retenciones establecidas en la presente resolución, los sujetos categorizados como micro empresas, o como potenciales micro empresas.

Explicó que las retenciones deberán practicarse en el momento en que se efectúe el pago de las liquidaciones correspondientes a las operaciones realizadas por los usuarios de dichos sistemas.

Por su parte, los sujetos obligados a actuar como agentes de retención deberán verificar la condición fiscal del sujeto pasible ante la Afip.

“Conceptualmente, creemos que tienen que haber beneficios para los pagos digitales, y que sean iguales para las billeteras electrónicas y para las tarjetas tradicionales. De esta forma se equipara la cancha. Pero estamos en contra de agregar o sumar impuestos y retenciones. También se entiende esta medida en el contexto de una necesidad de mayor recaudación. Esto, al contrario, desincentiva los pagos digitales e incentiva el uso de efectivo”, señaló a Infobae Juan Pablo Bruzzo, presidente de la Cámara Argentina de Fintech.

El crecimiento de las billeteras virtuales no tiene freno. Por los beneficios que ofrecen, se han transformado en la opción que va ganando la preferencia de los argentinos a la hora de realizar una compra o pagar un servicio.

Y es lógico que así sea: rebajas en cientos de comercios, comodidad de traslado y mayor seguridad son algunos de los “porotos” que anotan a su favor. Por cierto, sus ventajas no sólo aplican a los ciudadanos de a pie. También a los comercios, que reducen costos de comisiones y eso hace que cada día se sumen más. Incluso, los que no venían aceptando otra forma de pago que no sea en efectivo.

A la hora de ponerle cifras al asunto, desde la consultora Kantar señalan que seis de cada 10 argentinos realizaron recientemente alguna transacción a través del celular. Además, este boom no nuclea sólo a los más jóvenes, sino que dos tercios posee entre 35 y 49 años.

En medio de este clima de bonanza, apareció un nubarrón en el cielo de las fintech: la AFIP anunció que estas empresas pasarán a ser agentes de retención del Impuesto al Valor Agregado (IVA) y de Ganancias, medida que rápidamente fue criticada por las firmas del sector.

“Es por el lobby de los bancos al ver que están perdiendo terreno”, afirma a iProUP una alta fuente del ecosistema fintech que pide no ser identificada por temor a evitar un quiebre de la tregua entre el sector financiero tradicional y el online.

Aclara que este enfrentamiento proviene de un puñado de entidades que no quiere compartir sinergias y cree que tal embestida “no tiene sentido, ya que la mayoría de nuestros usuarios es gente que la banca tradicional ha decidido dejar afuera”.

En rigor de verdad, la nueva “mochila tributaria” es un baldazo de agua “tibia”, ya que la industria esperaba que en algún momento sucediera. Al punto que estuvo negociando formas de amortiguar sus efectos. Aun así, observan que va en contra de varios principios del BCRA, como el de reducir el uso de efectivo y promover la inclusión financiera.

La AFIP publicó la resolución general 4622/2019, que establece que, a partir del 19 de noviembre los medios de pagos electrónicos deberán realizar retenciones de dos tributos. Es decir, cuando se realiza una transacción las fintech deberán descontar en el acto los gravámenes (a modo de adelanto de impuestos del comerciante o punto de venta).

Esto se realizará de la siguiente manera:

En caso de microempresas o potenciales Micro Empresas, deberán acceder al sitio de la AFIP con clave fiscal, ir al menú “Registros Especiales”, opción “Características y Registros Especiales”, “Registro de Beneficios” y seleccionar la caracterización “430 – Beneficio Eximición de Retenciones – Pagos electrónicos”.

Por su parte, “los monotributistas no deberían sufrir retenciones ya que están exentos de ambos tributos, de modo tal que no tendrían impacto financiero”, señala a iProUP Sebastián M. Domínguez, tributarista socio del estudio SDC Asesores.

Según los expertos consultados por iProUP, si bien la norma parece un “pase de manos” de impuestos entre la billetera y el comerciante, seguramente afectará los precios de los bienes y servicios en establecimientos que utilizan estas herramientas como medio de pago.

“El objetivo principal es lograr la trazabilidad de todas las operaciones. Alguien que vende a través de una billetera virtual recibe el dinero y en lugar de transferirlo a los bancos, le paga a un proveedor o consume en otros comercios, evadiendo así el régimen de retención”, señala Domínguez.

En su visión, el circuito del dinero electrónico queda fuera del radar de la AFIP, además de dificultarle el poder conocer quién realizó la compra y en dónde la hizo. Por ejemplo, los gastos con QR mediante la billetera del unicornio aparecen en el resumen de la tarjeta con la leyenda “Mercado Pago“.

“Con el régimen de información que lanzó la semana pasada, el fisco busca trazabilidad. Y con esta resolución retiene impuestos. La trazabilidad viene bien, pero también necesita recaudar más”, completa el tributarista.

El éxito de las billeteras virtuales se basa en la flexibilidad que les ofrece a los comerciantes para aceptar tarjetas. Si bien sus comisiones son más altas que las de los dispositivos de cobro POS, no tienen un cargo fijo mensual como estos últimos, por lo que las barreras de entrada son bastante más bajas.

En otro orden, la acreditación del dinero es más veloz, un ítem que es muy tenido en cuenta en épocas de alta inflación y volatilidad cambiaria. Por ejemplo:

– En el sistema tradicional: una venta con tarjeta de crédito está atada a una comisión del 2,15% final. En tanto, el comerciante recibe el dinero a los 10 días hábiles (unos 15 días corridos)

– En cambio, con el QR o el dispositivo Point de Mercado Pago, esa misma compra está sujeta a los siguientes cargos: 5,49% si es con transferencia inmediata, 2,15% a los 14 días, se reduce a 1,49% a los 30 días y pasa a ser del 0% a los 60 días

La empresa comandada por Marcos Galperín no le cobra comisión alguna al establecimiento si el usuario abona con débito o saldo en cuenta, por lo que miles de comercios han comenzado a adoptar esta opción para extender los beneficios que proponen por pago al contado.

Ahora todo esto cambió: tras la resolución de la AFIP, Mercado Pago le cobrará al vendedor un cargo del 0,6%. Y la comisión por cobro con tarjeta y recibir los fondos al instante trepará a casi 6% (más IVA).

Según Domínguez, no hay dudas de que será más caro vender con QR y, en definitiva, ese costo se terminará trasladando al usuario. Asimismo, el organismo recaudador busca evitar la informalidad ya que las billeteras permiten que cualquier persona acepte cobros sin importar su situación ante el fisco.

Sin ir más lejos, la reglamentación impone una retención de 10,5% a quienes no estén registrados como autónomos o en Monotributo. Estos vendedores podrían dejar de aceptar billeteras o aplicar aumentos. “Si el comercio tiene saldo a favor de ambos tributos y no pide el certificado por no tener todo en regla, lo trasladará al precio”, adelanta Domínguez.

Ignacio E. Carballo, director del Programa en Fintech & Digital Banking de la UCA, asegura: “En una economía sin precios de referencia, como la de Argentina de estos días, es muy probable que esta medida repercuta en los importes finales. De mínima, me animo a decir que incentivará la consigna ‘más barato en efectivo’ que aún se ve en muchos locales del país. De máxima, directamente encarecerá el bien”, agrega.

Lo único que estará fuera de un posible aumento de precios serán las recargas de telefonía móvil, tarjeta SUBE y pago de servicios, tal como ocurre con los sistemas de home banking.

La medida cosecha más críticas que elogios. Más aun, teniendo en cuenta que el Banco Central de este gobierno fue el que propició el crecimiento sostenido de las fintech.

“Desde marzo hemos hablado con la AFIP. Creemos que va en contra de la corriente y de lo que se está haciendo en el mundo, donde se otorgan incentivos fiscales a los medios de pago digitales. No sólo a billeteras virtuales, también a tarjetas de crédito y débito”, destaca a iProUP Juan Pablo Bruzzo, presidente de la Cámara Fintech Argentina.

El directivo, quien además es CEO de Moni, califica a la decisión como una “medida cortoplacista para aumentar la recaudación, en un contexto de crisis. Se pierde el impacto a mediano y largo plazo que puede tener el incentivo del uso de pagos digitales, no solo a nivel de recaudación, sino también de inclusión financiera”

En este punto, recuerda cómo en Uruguay un descuento de IVA por pago con débito generó un aumento en las transacciones que más que compensaba la recaudación.

Para el economista Ariel Setton, esta medida “es consecuencia del boom fintech. Particularmente de la explosión de MP, la llegada del pago QR y la aparición de competidores de peso, como NaranjaX”. Remarca que “si bien equilibra la balanza respecto de los métodos ‘tradicionales’, a su vez desincentiva la aparición masiva de nuevos comerciantes”.

“No sólo tendrán retenciones a cuenta de IVA y Ganancias: hará que MP les empiece a cobrar más por los pagos con QR aun cuando sea con débito o saldo de billetera”, añade.

“Para Carballo, “se trata de una medida incoherente con la postura que tomó el Estado de reducir el uso de efectivo y genera un desincentivo al uso de medios de pagos electrónicos”.

“Las fintech se adaptarán, como es su naturaleza, pero estas intermitencias no hacen más que dar señales difusas que limitan la planificación de largo plazo en cualquier tipo de inversión”, concluye.

El pasado viernes 9 de agosto, el Comité Ejecutivo de ASOPROFI llevó adelante una reunión con la Dra. Vilma Cecilia Bouza, Directora General Defensa y Protección al Consumidor de la Secretaría de Atención y Gestión Ciudadana.

La reunión tuvo por objeto transmitir ciertas preocupaciones de los asociados de nuestra entidad, en relación con la regulación de la actividad de los agentes de cobranza prejudicial de créditos en mora, conformada a través de la ley recientemente promulgada por el Gobierno de CABA.

En esa oportunidad, nuestra Cámara pudo entregar a los funcionarios, los puntos que provocan mayor incertidumbre respecto de la actividad de los agentes tercerizados de cobranza, los efectos de los procesos regulados por la norma, posibles sanciones derivadas de su eventual incumplimiento y demás cuestiones técnicas.

En base a esto, hemos sido integrados a la mesa de conversación que integrarán, el grupo de legisladores de CABA a cargo de la temática, ABA, ADEBA y ASARCOB y que tendrá por objeto evaluar las eventuales modificatorias a la norma que el Gobierno de la Ciudad planea incorporar a su texto actual, en relación con las preocupaciones planteadas.

Les recordamos con más énfasis en esta oportunidad, la posibilidad que nos acerquen sus preocupaciones y comentarios sobre el tema antes del 20 de Agosto, para su correcta canalización.

Nos encontramos coordinando con la Secretaria de planificación y Coordinación de Gestión del Gobierno de la Ciudad la reunión en la Legislatura.

Desde ya muchas gracias y cordiales saludos.

Comité Ejecutivo ASOPROFI