El crecimiento de las billeteras virtuales no tiene freno. Por los beneficios que ofrecen, se han transformado en la opción que va ganando la preferencia de los argentinos a la hora de realizar una compra o pagar un servicio.

Y es lógico que así sea: rebajas en cientos de comercios, comodidad de traslado y mayor seguridad son algunos de los “porotos” que anotan a su favor. Por cierto, sus ventajas no sólo aplican a los ciudadanos de a pie. También a los comercios, que reducen costos de comisiones y eso hace que cada día se sumen más. Incluso, los que no venían aceptando otra forma de pago que no sea en efectivo.

A la hora de ponerle cifras al asunto, desde la consultora Kantar señalan que seis de cada 10 argentinos realizaron recientemente alguna transacción a través del celular. Además, este boom no nuclea sólo a los más jóvenes, sino que dos tercios posee entre 35 y 49 años.

En medio de este clima de bonanza, apareció un nubarrón en el cielo de las fintech: la AFIP anunció que estas empresas pasarán a ser agentes de retención del Impuesto al Valor Agregado (IVA) y de Ganancias, medida que rápidamente fue criticada por las firmas del sector.

“Es por el lobby de los bancos al ver que están perdiendo terreno”, afirma a iProUP una alta fuente del ecosistema fintech que pide no ser identificada por temor a evitar un quiebre de la tregua entre el sector financiero tradicional y el online.

Aclara que este enfrentamiento proviene de un puñado de entidades que no quiere compartir sinergias y cree que tal embestida “no tiene sentido, ya que la mayoría de nuestros usuarios es gente que la banca tradicional ha decidido dejar afuera”.

En rigor de verdad, la nueva “mochila tributaria” es un baldazo de agua “tibia”, ya que la industria esperaba que en algún momento sucediera. Al punto que estuvo negociando formas de amortiguar sus efectos. Aun así, observan que va en contra de varios principios del BCRA, como el de reducir el uso de efectivo y promover la inclusión financiera.

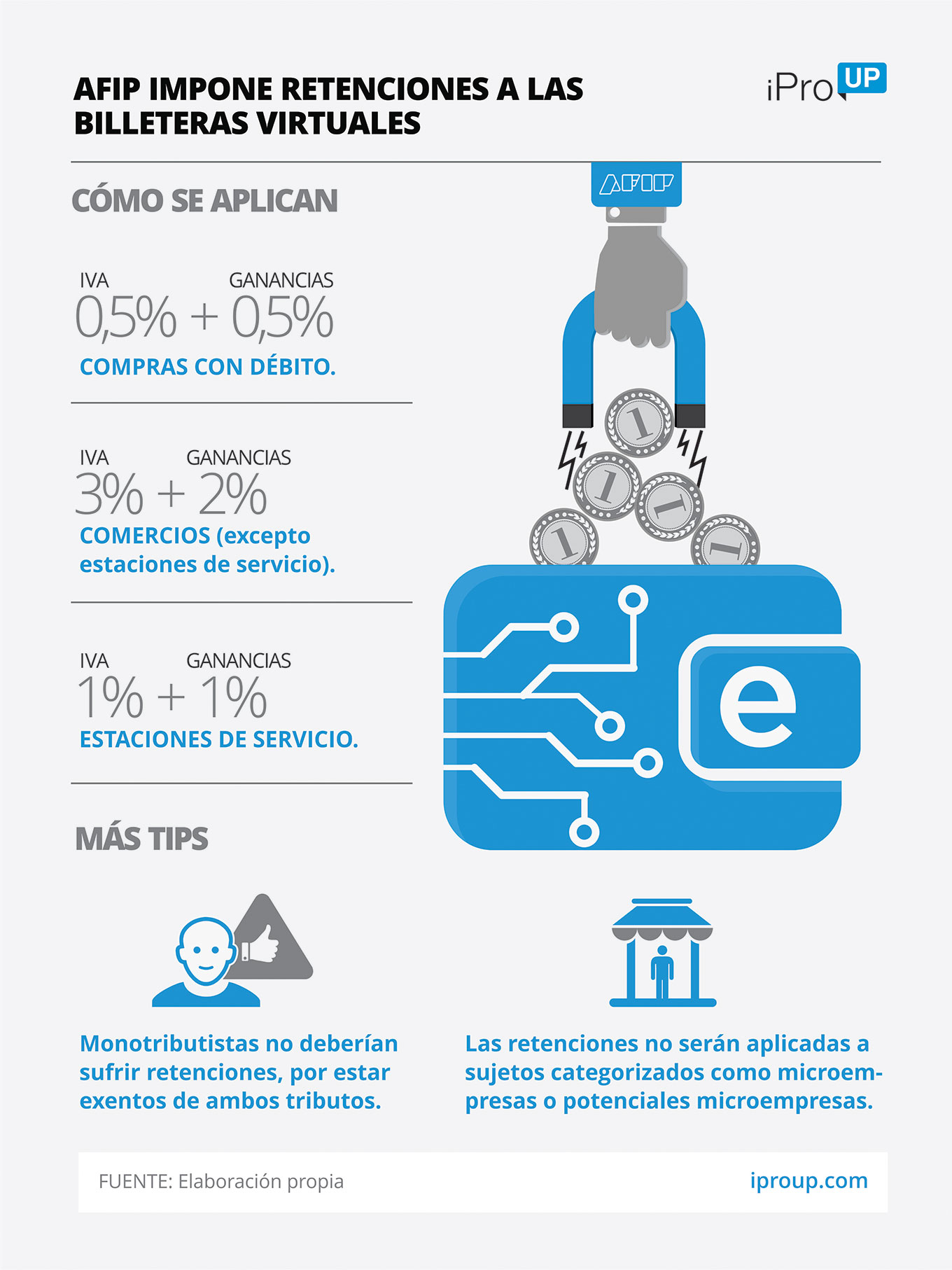

Qué dice el fisco

La AFIP publicó la resolución general 4622/2019, que establece que, a partir del 19 de noviembre los medios de pagos electrónicos deberán realizar retenciones de dos tributos. Es decir, cuando se realiza una transacción las fintech deberán descontar en el acto los gravámenes (a modo de adelanto de impuestos del comerciante o punto de venta).

Esto se realizará de la siguiente manera:

En caso de microempresas o potenciales Micro Empresas, deberán acceder al sitio de la AFIP con clave fiscal, ir al menú “Registros Especiales”, opción “Características y Registros Especiales”, “Registro de Beneficios” y seleccionar la caracterización “430 – Beneficio Eximición de Retenciones – Pagos electrónicos”.

Por su parte, “los monotributistas no deberían sufrir retenciones ya que están exentos de ambos tributos, de modo tal que no tendrían impacto financiero”, señala a iProUP Sebastián M. Domínguez, tributarista socio del estudio SDC Asesores.

Según los expertos consultados por iProUP, si bien la norma parece un “pase de manos” de impuestos entre la billetera y el comerciante, seguramente afectará los precios de los bienes y servicios en establecimientos que utilizan estas herramientas como medio de pago.

“El objetivo principal es lograr la trazabilidad de todas las operaciones. Alguien que vende a través de una billetera virtual recibe el dinero y en lugar de transferirlo a los bancos, le paga a un proveedor o consume en otros comercios, evadiendo así el régimen de retención”, señala Domínguez.

En su visión, el circuito del dinero electrónico queda fuera del radar de la AFIP, además de dificultarle el poder conocer quién realizó la compra y en dónde la hizo. Por ejemplo, los gastos con QR mediante la billetera del unicornio aparecen en el resumen de la tarjeta con la leyenda “Mercado Pago“.

“Con el régimen de información que lanzó la semana pasada, el fisco busca trazabilidad. Y con esta resolución retiene impuestos. La trazabilidad viene bien, pero también necesita recaudar más”, completa el tributarista.

Impacto en el bolsillo

El éxito de las billeteras virtuales se basa en la flexibilidad que les ofrece a los comerciantes para aceptar tarjetas. Si bien sus comisiones son más altas que las de los dispositivos de cobro POS, no tienen un cargo fijo mensual como estos últimos, por lo que las barreras de entrada son bastante más bajas.

En otro orden, la acreditación del dinero es más veloz, un ítem que es muy tenido en cuenta en épocas de alta inflación y volatilidad cambiaria. Por ejemplo:

– En el sistema tradicional: una venta con tarjeta de crédito está atada a una comisión del 2,15% final. En tanto, el comerciante recibe el dinero a los 10 días hábiles (unos 15 días corridos)

– En cambio, con el QR o el dispositivo Point de Mercado Pago, esa misma compra está sujeta a los siguientes cargos: 5,49% si es con transferencia inmediata, 2,15% a los 14 días, se reduce a 1,49% a los 30 días y pasa a ser del 0% a los 60 días

La empresa comandada por Marcos Galperín no le cobra comisión alguna al establecimiento si el usuario abona con débito o saldo en cuenta, por lo que miles de comercios han comenzado a adoptar esta opción para extender los beneficios que proponen por pago al contado.

Ahora todo esto cambió: tras la resolución de la AFIP, Mercado Pago le cobrará al vendedor un cargo del 0,6%. Y la comisión por cobro con tarjeta y recibir los fondos al instante trepará a casi 6% (más IVA).

Según Domínguez, no hay dudas de que será más caro vender con QR y, en definitiva, ese costo se terminará trasladando al usuario. Asimismo, el organismo recaudador busca evitar la informalidad ya que las billeteras permiten que cualquier persona acepte cobros sin importar su situación ante el fisco.

Sin ir más lejos, la reglamentación impone una retención de 10,5% a quienes no estén registrados como autónomos o en Monotributo. Estos vendedores podrían dejar de aceptar billeteras o aplicar aumentos. “Si el comercio tiene saldo a favor de ambos tributos y no pide el certificado por no tener todo en regla, lo trasladará al precio”, adelanta Domínguez.

Ignacio E. Carballo, director del Programa en Fintech & Digital Banking de la UCA, asegura: “En una economía sin precios de referencia, como la de Argentina de estos días, es muy probable que esta medida repercuta en los importes finales. De mínima, me animo a decir que incentivará la consigna ‘más barato en efectivo’ que aún se ve en muchos locales del país. De máxima, directamente encarecerá el bien”, agrega.

Lo único que estará fuera de un posible aumento de precios serán las recargas de telefonía móvil, tarjeta SUBE y pago de servicios, tal como ocurre con los sistemas de home banking.

Críticas

La medida cosecha más críticas que elogios. Más aun, teniendo en cuenta que el Banco Central de este gobierno fue el que propició el crecimiento sostenido de las fintech.

“Desde marzo hemos hablado con la AFIP. Creemos que va en contra de la corriente y de lo que se está haciendo en el mundo, donde se otorgan incentivos fiscales a los medios de pago digitales. No sólo a billeteras virtuales, también a tarjetas de crédito y débito”, destaca a iProUP Juan Pablo Bruzzo, presidente de la Cámara Fintech Argentina.

El directivo, quien además es CEO de Moni, califica a la decisión como una “medida cortoplacista para aumentar la recaudación, en un contexto de crisis. Se pierde el impacto a mediano y largo plazo que puede tener el incentivo del uso de pagos digitales, no solo a nivel de recaudación, sino también de inclusión financiera”

En este punto, recuerda cómo en Uruguay un descuento de IVA por pago con débito generó un aumento en las transacciones que más que compensaba la recaudación.

Para el economista Ariel Setton, esta medida “es consecuencia del boom fintech. Particularmente de la explosión de MP, la llegada del pago QR y la aparición de competidores de peso, como NaranjaX”. Remarca que “si bien equilibra la balanza respecto de los métodos ‘tradicionales’, a su vez desincentiva la aparición masiva de nuevos comerciantes”.

“No sólo tendrán retenciones a cuenta de IVA y Ganancias: hará que MP les empiece a cobrar más por los pagos con QR aun cuando sea con débito o saldo de billetera”, añade.

“Para Carballo, “se trata de una medida incoherente con la postura que tomó el Estado de reducir el uso de efectivo y genera un desincentivo al uso de medios de pagos electrónicos”.

“Las fintech se adaptarán, como es su naturaleza, pero estas intermitencias no hacen más que dar señales difusas que limitan la planificación de largo plazo en cualquier tipo de inversión”, concluye.